Événements personnels

Un interlocuteur sûr dans toutes les situations de la vie

La caisse de pension est un élément important de la planification financière personnelle et peut influencer fortement votre situation financière à la retraite. Vous découvrirez ici tout ce qu’il faut savoir sur les événements personnels, de l’entrée dans notre Caisse de pension à votre retraite en passant par l’accession à la propriété du logement.

Divorce

En cas de divorce, le tribunal envoie automatiquement le jugement de divorce à la Caisse de pension. Il indique pour quel montant l’ancien conjoint ou l’ancienne conjointe a droit à des prestations de libre passage. La Caisse de pension vire ce montant à l’institution de prévoyance de ce dernier ou de cette dernière ou sur un compte de libre passage.

Décès

Le service du personnel annonce le décès d’un·e salarié·e décédé·e aux institutions de prévoyance.

Le capital au décès ainsi que la rente de conjoint et d’orphelin sont versés dès que les documents nécessaires (certificat d’hérédité, acte de naissance ou confirmation de formation) auront été fournis.

Entrée

L’entrée dans Hitachi Group Caisse de pension a lieu lors du début contractuel des rapports de travail, au plus tôt aux moments suivants:

- 18 ans: entrée dans la Fondation pour les risques invalidité et décès.

- 21 ans: entrée dans la Fondation pour la prévoyance vieillesse.

Invalidité

Ont droit à une rente d’invalidité les personnes assurées invalides à 40% au moins au sens de l’assurance-invalidité fédérale (AI). Les personnes assurées doivent être assurées auprès de la fondation à la survenance de l’incapacité de travail dont la cause a entraîné l’invalidité. La Caisse de pension verse la rente d’invalidité CP en principe à l’échéance des versements d’indemnité journalière en cas de maladie.

Logement en propriété

Les personnes assurées sont en droit d’utiliser leur capital épargne pour l’acquisition d’un logement habité par elles-mêmes. Cette procédure est possible jusqu’à trois ans avant l’âge-terme de la retraite. Le montant minimum pour le retrait anticipé s’élève à CHF 20 000.

Jusqu’à la 50e année, il est possible de retirer l’intégralité du capital épargne. Ensuite, le retrait est limité au capital épargne à l’âge de 50 ans ou à la moitié du capital épargne effectivement accumulé.

Mariage

Le mariage doit être annoncé au service du personnel qui transmettra l’information à la Caisse de pension. Ensuite, la Caisse de pension calcule l’avoir de libre passage au moment du mariage. Cette valeur est mentionnée dans le certificat d’assurance.

Partenaire

Si une personne assurée non mariée a vécu en ménage commun au moins cinq ans sans interruption jusqu’à son décès avec un partenaire non marié et sans liens de parenté ou qu’elle a subvenu aux besoins d’un ou de plusieurs enfants communs, la/le partenaire a le droit dans la Caisse de pension aux mêmes prestations qu’un·e conjoint·e pour autant qu’une demande correspondante soit adressée au plus tard trois mois après le décès de la personne assurée.

Rachat

Un rachat est un apport facultatif d’une personne assurée à l’institution de prévoyance. Les conditions d’un rachat, en particulier la somme maximale de celui-ci, sont précisées au règlement de prévoyance.

En cas de décès, la somme des rachats personnels effectués auprès de la Fondation, déduction faite des prélèvements anticipés dévolus à la propriété du logement ou des paiements en cas de divorce est versée aux ayants droit.

Dans ce contexte, il faudra tenir compte des conséquences fiscales. Les personnes assurées assument les conséquences fiscales du rachat et d’un éventuel versement sous forme de capital. Hitachi Group Prévoyance décline toute responsabilité pour des contestations émises par les autorités fiscales.

Retraite

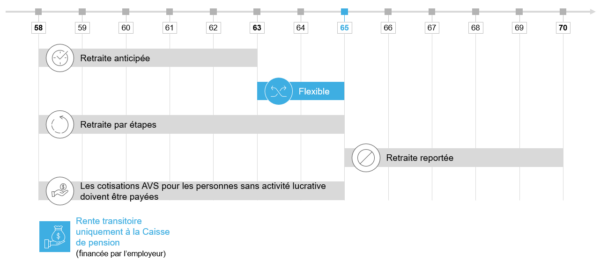

Les personnes assurées qui le souhaitent peuvent prendre leur retraite à partir de 58 ans révolus. Le délai d’annonce est de deux mois. Les personnes assurées peuvent, avec l’accord de la société, repousser l’âge de la retraite jusqu’à 70 ans au maximum.

Le capital épargne correspond au capital disponible au moment de la retraite. Les prestations de vieillesse peuvent être perçues auprès de la Caisse de pension sous forme de capital et/ou sous forme de rente de vieillesse. Si l’intégralité du capital est versée, tous les droits vis-à-vis de la Caisse de pension sont compensés. Il est possible de ne toucher lors de la retraite qu’une partie du capital épargne sous forme de capital. Dans ce cas, la rente de vieillesse et les prestations coassurées (p. ex. rente de conjoint/de partenaire/d’orphelin) sont adaptées en conséquence.

Il est également possible de réduire la rente de vieillesse au bénéfice d’une rente de conjoint ou de partenaire ultérieure plus élevée.

Les prestations de vieillesse de l’assurance complémentaire sont versées sous forme de capital.

Date du retrait

Retraite souple

En cas de départ à la retraite à partir de 63 ans révolus, la rente de vieillesse est calculée sur la base du capital épargne disponible au moment du départ et du taux de conversion. Les assurés cotisants ont droit à une rente transitoire mensuelle jusqu’à 2028 à partir du moment où ils prennent leur retraite et jusqu’à ce qu’ils atteignent l’âge-terme (65 ans) pour autant que la durée de cotisation soit de cinq ans au moins. La rente transitoire correspond à la rente de vieillesse AVS maximale valable au moment du départ à la retraite. Pour les collaborateurs travaillant à temps partiel, la rente transitoire est réduite sur la base du taux de travail moyen des cinq dernières années. La rente transitoire est financée par l’employeur.

Retraite anticipée et reportée

Les assurés dont les rapports de travail sont dissouts après l’âge de 58 ans révolus ont en principe droit à une retraite anticipée. Dans certaines conditions, ils peuvent aussi demander le virement de la prestation de sortie ou, pour autant que le rapport de travail ait été dissout par l’entreprise, le maintien de la protection de prévoyance auprès de la Caisse de pension. Avec l’accord de l’entreprise et dans le cadre de l’art. 33b LPP, les assurés peuvent reporter leur retraite au maximum jusqu’à l’âge de 70 ans. La rente de vieillesse anticipée ou alors reportée se calcule sur la base du capital épargne constitué au moment de la retraite et du taux de conversion.

Retraite par étapes (retraite partielle)

Avec l’accord de l’entreprise, les assurés peuvent demander une retraite partielle, soit prendre leur retraite en plusieurs étapes. La condition est une réduction du degré d’occupation. Actuellement, la rente de vieillesse peut être prise en jusqu’à trois étapes. Selon l’autorité fiscale cantonale, il existe diverses dispositions relatives aux étapes minimum et à la possibilité de versement sous forme de capital. Au sens fiscal, une étape comprend tous les retraits en capital sur une année civile. Nous recommandons de consulter l’autorité fiscale pour obtenir les informations correspondantes.

Sortie / changement d’emploi

Pour toute personne quittant Hitachi Energy, les institutions de prévoyance verseront la prestation de libre passage à l’institution de prévoyance du nouvel employeur, ou à une institution de libre passage (compte bloqué) s’il n’y a aucun nouvel employeur.

Un versement direct à la personne peut avoir lieu si celle-ci quitte la Suisse (ou la Principauté de Liechtenstein)* ou si elle commence une activité indépendante.

S’il s’agit d’un licenciement par l’entreprise, la personne licenciée peut maintenir facultativement sa prévoyance auprès de la Caisse de pension si elle est âgée d’au moins 55 ans et n’est pas assurée auprès d’une caisse de pension par l’intermédiaire d’un nouvel employeur. La situation de prévoyance en cas de chômage est ainsi maintenue et, plus tard, la personne pourra toucher une rente de vieillesse. Si la personne licenciée prend un nouvel emploi et est affiliée à une caisse de pension dans ce cadre, elle quitte en général Hitachi Group Caisse de pension.

Au début du maintien de l’assurance, la personne assurée décide si elle souhaite payer, en plus des cotisations de risque, également les cotisations d’épargne. Le capital épargne est encore géré et rémunéré par la Caisse de pension.

Vous trouverez d’autres informations dans la fiche d’information Maintien de l’assurance.

* En est exceptée la part obligatoire de la prestation de sortie, pour autant que la personne quittant la Suisse s’établisse dans un pays de l’UE, et y soit couverte par une assurance légale vieillesse, invalidité et décès. Dans ce cas, la part obligatoire doit être utilisée pour l’ouverture d’un compte ou d’une police de libre passage en Suisse ou dans la Principauté du Liechtenstein.