Informations utiles

La prévoyance professionnelle en toute simplicité

Vous trouverez ici des informations utiles sur Hitachi Group Prévoyance.

Avadis Vermögensbildung SICAV

Afin d’encourager la prévoyance privée, les collaboratrices et collaborateurs domiciliés en Suisse peuvent placer leur fortune à de bonnes conditions auprès d’Avadis Capitalisation.

Le certificat de prévoyance en toute simplicité

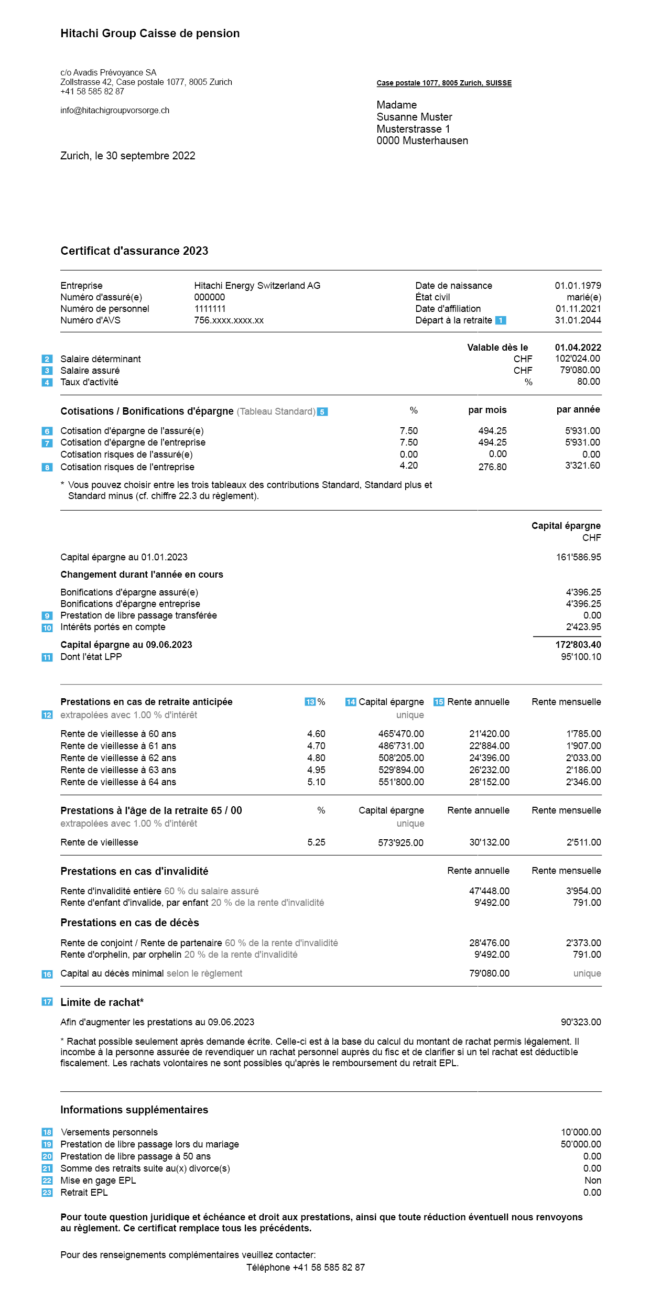

1 | Le dernier jour du mois au cours duquel on fête son 65e anniversaire est désigné comme la date de la retraite.

2 | Le salaire annuel déterminant est égal en principe à 13 fois le salaire mensuel.

3 | Le salaire assuré est le salaire déterminant moins la déduction de coordination. Pour les personnes assurées avec une occupation à temps partiel, la déduction de coordination est pondérée par le degré d’occupation.

4 | Degré d’occupation convenu contractuellement avec l’employeur

5 | Plan d’épargne choisi

6 | Les cotisations d’épargne de la personne assurée et de l’entreprise sont prélevées au 1er janvier de l’année des 25 ans. Elles sont déduites du salaire en fonction du tableau des contributions choisi et de l’âge, en pour-cent du salaire assuré, et créditées sur le compte de vieillesse.

7 | Les cotisations d’épargne de la personne assurée et de l’entreprise sont prélevées au 1er janvier de l’année des 25 ans. Elles sont déduites du salaire en fonction du tableau des contributions Standard et de l’âge, en pour cent du salaire assuré, et créditées sur le compte de vieillesse.

8 | La cotisation de risque sert à financer les risques de décès et d’invalidité auprès de Hitachi Group Caisse de pension et est prise en charge intégralement par l’employeur à partir de 25 ans.

9 | Lorsqu’un collaborateur entre dans l’entreprise, son capital épargne déjà disponible auprès de son ancienne caisse de pension, la prestation de libre passage, est viré dans la nouvelle institution de prévoyance du nouvel employeur. À cet effet, le collaborateur doit indiquer à l’ancienne caisse de pension les coordonnées de la nouvelle pour le virement.

10 | Rémunération du capital épargne depuis le début de l’année: le taux est fixé par le Conseil de fondation. Dans cet exemple, le taux d’intérêt est de 1,5%.

11 | Prestations minimales selon la LPP: la loi sur la prévoyance professionnelle (LPP) impose à toutes les caisses de pension enregistrées une gestion conforme aux normes LPP (compte témoin). Le compte témoin indique la hauteur des prestations minimales légales selon la LPP, qui doivent être garanties au minimum par la caisse de pension.

12 | Taux d’intérêt utilisé pour extrapoler les prestations. Ce taux peut être différent de la rémunération réelle.

13 | Avec le taux de conversion, on calcule la rente annuelle probable sur le capital épargne projeté.

14 | Le capital épargne projeté est l’avoir de vieillesse disponible probable à l’âge de la retraite. Le capital épargne projeté prend en compte le capital épargne actuel ainsi que les cotisations d’épargne salariales et patronales futures ainsi que les intérêts.

15 | La rente annuelle probable correspond au capital épargne projeté multiplié par le taux de conversion.

16 | Le montant du capital au décès correspond, en cas de décès avant la retraite, au capital épargne net constitué (capital épargne moins les rachats personnels auprès de la fondation), diminué des coûts servant à financer les prestations aux survivants. Il est au moins égal à 100% du salaire assuré.

Après la retraite, et au plus tard après avoir atteint l’âge-terme, le capital au décès correspond au double d’une rente de vieillesse annuelle, diminué des rentes de vieillesse déjà versées.

17 | Les personnes assurées peuvent effectuer en tout temps, et dans le cadre des prescriptions légales, des versements facultatifs à la fondation afin d’augmenter les prestations de vieillesse. La fondation fixe la limite de rachat selon des principes reconnus, cf. le règlement.

18 | Rachats

19 | Au moment du mariage ou de l’enregistrement du partenariat, la loi impose de calculer et de consigner la prestation de libre passage. En cas de divorce ou de dissolution légale d’un partenariat, cette valeur est nécessaire pour appuyer le calcul de la prestation de sortie à partager.

20 | Lorsque la personne assurée est âgée de plus de 50 ans, elle peut obtenir au maximum le montant de la prestation de libre passage dont elle aurait disposé à 50 ans ou la moitié de la prestation de libre passage à laquelle elle a droit au moment du versement.

21 | En cas de divorce ou de dissolution d’un partenariat enregistré, une prestation de libre passage doit être versée à l’ex-partenaire ayant droit à une compensation. Ensuite, la personne assurée a toutefois le droit légal d’effectuer à tout moment des apports / rachats à titre facultatif auprès de la caisse de pension, à concurrence du montant versé.

22 | Les personnes assurées ont la possibilité de mettre en gage tout ou partie du droit à la prestation de libre passage pour l’accession à la propriété du logement.

23 | Les personnes assurées sont en droit d’utiliser leur capital épargne pour l’acquisition d’un logement habité par elles-mêmes. Cette procédure est possible jusqu’à trois ans avant l’âge-terme de la retraite. Le versement minimum s’élève à 20 000 CHF.

Jusqu’à la 50e année, il est possible de retirer l’intégralité du capital épargne. Ensuite, le retrait est limité au capital épargne à l’âge de 50 ans ou à la moitié du capital épargne effectivement accumulé.

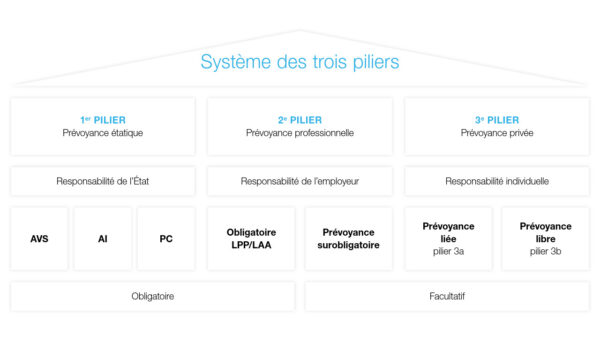

Le système de prévoyance suisse

Le système de prévoyance suisse est basé sur trois piliers: la pré-voyance étatique (1er pilier), la prévoyance professionnelle (2e pilier) et la prévoyance privée (3e pilier). Les trois piliers remplacent le revenu pro-fessionnel et constituent une assurance financière en cas de vieillesse, invalidité et décès. Les 1er et 2e piliers sont obligatoires. Les cotisations sont automatiquement retenues sur le salaire. Le 3e pilier est facultatif.

Le système suisse des trois piliers: