Wissenswertes

Berufliche Vorsorge einfach erklärt

Hier finden Sie Wissenswertes rund um die Hitachi Group Vorsorge.

Avadis Vermögensbildung SICAV

Um die private Vorsorge zu fördern, haben Mitarbeitende mit Wohnsitz in der Schweiz die Möglichkeit, ihr Vermögen bei der Avadis Vermögensbildung zu guten Konditionen anzulegen.

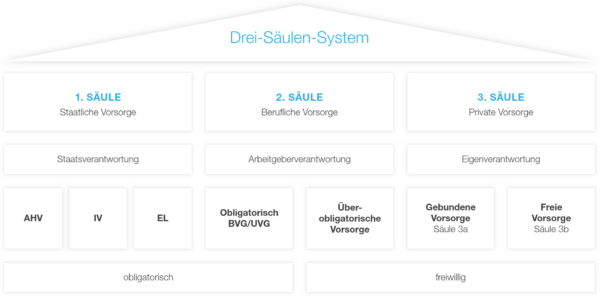

Das schweizerische Vorsorgesystem

Das schweizerische Vorsorgesystem basiert auf drei Säulen: der staatlichen Vorsorge (1. Säule), der beruflichen Vorsorge (2. Säule) und der privaten Vorsorge (3. Säule). Die drei Säulen ersetzen das Erwerbseinkommen und sichern im Falle von Alter, Invalidität und Tod finanziell ab. Die 1. und die 2. Säule sind obligatorisch; die Beiträge dafür werden automatisch vom Lohn abgezogen. Die 3. Säule ist fakultativ.

Das schweizerische Drei-Säulen-System:

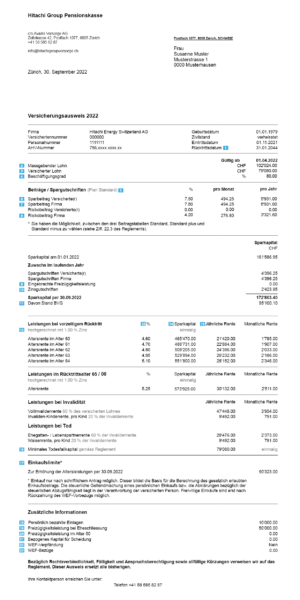

Vorsorgeausweis einfach erklärt

1 | Der letzte Tag des Monats, in welchem man seinen 65. Geburtstag hat, wird als Rücktrittsdatum bezeichnet.

2 | Als massgebender Jahreslohn gilt grundsätzlich der 13-fache Monatslohn

3 | Der versicherte Lohn ist der massgebende Lohn, abzüglich des Koordinationsabzuges. Bei teilzeitbeschäftigten versicherten Personen wird der Koordinationsabzug mit dem Beschäftigungsgrad gewichtet.

4 | Vertraglich vereinbarter Beschäftigungsgrad mit dem Arbeitgeber

5 | Gewählter Sparplan

6 | Die Sparbeiträge vom Versicherten und Firma werden auf den 01. Januar in dem das 25. Lebensjahr vollendet wird erhoben und je nach gewähltem Beitragstabelle und Alter in Prozent des versicherten Jahreslohns vom Gehalt abgezogen und dem Alterskonto gutgeschrieben.

7 | Die Sparbeiträge vom Versicherten und Firma werden auf den 01. Januar in dem das 25. Lebensjahr vollendet wird erhoben und nach Beitragstabelle Standard und Alter in Prozent des versicherten Jahreslohns vom Gehalt abgezogen und dem Alterskonto gutgeschrieben.

8 | Der Risikobeitrag wird zur Finanzierung von Risiken Tod und Invalidität bei der Hitachi Group Pensionskasse ab Alter 25 vollumfänglich vom Arbeitgeber übernommen.

9 | Tritt ein Mitarbeiter in die Firma ein, wird sein vorhandenes Sparkapital bei seiner früheren Pensionskasse, die Freizügigkeitsleistung, in die neue Vorsorgeeinrichtung des neuen Arbeitgebers überwiesen. Dazu muss der Mitarbeiter der früheren Pensionskasse die Überweisungsangaben der neuen Pensionskasse bekannt geben.

10 | Verzinsung Sparkapital seit anfang Jahr: Zinssatz wird vom Stiftungsrat festgelegt. In diesem Beispiel ist der Zinssatz 1.5%

11 | Mindestleistungen nach BVG – Das Gesetz über die berufliche Vorsorge (BVG) verpflichtet alle registrierten Pensionskassen nach den BVG-Normen zu führen (sogenannte Schattenrechnung). In dieser Schattenrechnung ist ersichtlich, wie hoch die gesetzliche Mindestleistungen nach BVG sind, welche die Pensionskasse mindestens zu garantieren hat.

12 | Zinssatz mit welchem die Leistungen hochgerechnet werden. Dieser kann von der effektiven Verzinsung abweichen.

13 | Mit dem Umwandlungssatz wir die voraussichtliche jährliche Rente aus dem projizierten Sparkapital berechnet.

14 | Das projizierte Sparkapital ist das voraussichtlich zur Verfügung stehende Altersguthaben im Pensionierungsalter. Im projizierten Sparkapital wird das aktuelle Sparkapital sowie die zukünftigen Arbeitnehmer- und Arbeitgeber-Sparbeiträge inklusive Verzinsung berücksichtigt.

15 | Die voraussichtliche jährliche Rente ergibt sich aus dem projizierten Sparkapital, multipliziert mit dem Umwandlungssatz.

16 | Die Höhe des Todesfallkapitals entspricht beim Tod vor dem Altersrücktritt dem erworbenen Nettosparkapital (Sparkapital abzüglich persönlicher Einkäufe in die Stiftung), vermindert um die Kosten zur Finanzierung der Hinterlassenenleistungen, im Minimum jedoch 100% des versicherten Lohns.

Nach dem Altersrücktritt, spätestens nach Erreichen des Schlussalters, entspricht das Todesfallkapital der zweifachen Jahresaltersrente, vermindert um die bereits bezogenen Altersrenten.

17 | Es können im Rahmen der gesetzlichen Vorschriften jederzeit Einlagen in die Stiftung gemacht werden, um die Altersleistungen zu erhöhen. Die Stiftung bestimmt die Einkaufslimite nach anerkannten Grundsätzen, siehe Reglement.

18 | Einkäufe

19 | Zum Zeitpunkt der Heirat, bzw. Registrierung der Partnerschaft wird per Gesetz die Freizügigkeitsleistung berechnet und festgehalten. Dieser Wert wird bei einer allfälligen Ehescheidung resp. Bei einer gerichtlichen Auflösung einer Partnerschaft als Eckwert für die Berechnung der zu teilenden Austrittsleistung benötigt.

20 | Versicherte, die das 50. Altersjahr überschritten haben, dürfen höchstens die Freizügigkeitsleistung, auf die sie im 50. Altersjahr Anspruch gehabt hätten, oder die Hälfte der Freizügigkeitsleistung im Zeitpunkt des Bezuges in Anspruch nehmen.

21 | Bei einer Scheidung bzw. Auflösung einer eingetragenen Partnerschaft muss eine Freizügigkeitsleistung an den ausgleichberechtigten Ex-Partner übertragen werden. Dem Versicherten wird danach jedoch gesetzlich zugestanden, jederzeit freiwillige Einlagen / Einkäufe bis zur Höhe des Übertrages in die Pensionskasse einzubringen.

22 | Versicherte haben die Möglichkeit, den Freizügigkeitsanspruch teilweise oder vollumfänglich für Wohneigentum zu verpfänden

23 | Versicherte können ihr Sparkapital für Wohneigentum einsetzen. Dies ist möglich bis spätestens drei Jahre vor Erreichen des reglementarischen Schlussalters. Der Mindestbezug beträgt CHF 20 000. Bis zum 50. Lebensjahr kann das gesamte Sparkapital bezogen werden; nach dem 50. Lebensjahr kann die Höhe des Sparkapitals zum Zeitpunkt des 50. Lebensjahrs oder die Hälfte des effektiv angesparten Sparkapitals entnommen werden.