Persönliche Ereignisse

In jeder Lebenssituation in sicheren Händen

Die Pensionskasse ist ein wichtiger Bestandteil der persönlichen Finanzplanung und kann einen erheblichen Einfluss auf Ihre finanzielle Sicherheit im Ruhestand haben. Hier erfahren Sie alles, was Sie wissen müssen zu persönlichen Lebensereignissen: vom Eintritt in unsere Pensionskasse über die Realisierung von Wohneigentum bis hin zu Ihrer Pensionierung.

Austritt / Stellenwechsel

Wer Hitachi Energy verlässt, dem zahlen die Vorsorgeeinrichtungen die entsprechende Freizügigkeitsleistung an die Vorsorgeeinrichtung des neuen Arbeitgebers oder auf eine Freizügigkeitseinrichtung (Sperrkonto), falls kein neuer Arbeitgeber vorhanden ist.

Eine direkte Auszahlung an die Person erfolgt dann, wenn sie die Schweiz (oder das Fürstentum Liechtenstein)* verlässt oder sich selbstständig macht.

Erfolgt eine Kündigung durch die Firma, kann die gekündigte Person ihre Vorsorge freiwillig bei der Pensionskasse weiterführen, wenn sie mindestens 55 Jahre alt ist und sie nicht über einen neuen Arbeitgeber bei einer Pensionskasse versichert wird. Damit bleibt die Vorsorgesituation bei Arbeitslosigkeit bestehen und zu einem späteren Zeitpunkt kann eine Altersrente bezogen werden. Tritt die gekündigte Person eine neue Stelle an und wird dort in die Pensionskasse aufgenommen, tritt sie in der Regel aus der Hitachi Group Pensionskasse aus.

Zu Beginn der Weiterversicherung wählt die versicherte Person, ob sie neben den Risikobeträgen auch die Sparbeiträge bezahlen möchte. Das Sparkapital wird in der Pensionskasse weitergeführt und verzinst.

Weitere Informationen sind im Merkblatt Weiterversicherung zu finden.

* Davon ausgenommen ist der obligatorische Anteil der Austrittsleistung, sofern sich die austretende Person in einem EU-Land niederlässt und dort einer gesetzlichen Versicherung gegen Alter, Invalidität und Tod unterstellt ist. In diesem Fall muss der obligatorische Anteil zur Bestellung eines Freizügigkeitskontos oder einer Freizügigkeitspolice in der Schweiz oder im Fürstentum Liechtenstein verwendet werden.

Einkauf

Beim Einkauf handelt es sich um eine freiwillige Einlage von Versicherten in die Vorsorgeeinrichtung. Bedingungen zum Einkauf – insbesondere die maximale Summe – sind dem Vorsorgereglement zu entnehmen.

Im Todesfall wird die Summe der persönlichen Einkäufe in die Stiftung, abzüglich der Vorbezüge für Wohneigentum und Scheidungsauszahlungen, an die Anspruchsberechtigten ausbezahlt.

Es sind dabei die steuerlichen Konsequenzen zu beachten. Die Versicherten tragen die steuerlichen Folgen des Einkaufs und eines allfälligen Kapitalbezugs selbst. Die Hitachi Group Vorsorge übernimmt keine Haftung für Beanstandungen der Steuerbehörden.

Eintritt

Der Eintritt in die Hitachi Group Pensionskasse erfolgt mit dem vertraglichen Beginn des Arbeitsverhältnisses, frühestens zu folgenden Zeitpunkten:

- 18. Lebensjahr: Eintritt in die Stiftung für die Risiken Invalidität und Tod.

- 21. Lebensjahr: Eintritt in die Stiftung für die Altersvorsorge.

Heirat

Eheschliessungen müssen der Personalstelle gemeldet werden. Sie gibt diese Angaben an die Pensionskasse weiter. Die Pensionskasse berechnet anschliessend das Freizügigkeitsguthaben zum Zeitpunkt der Heirat. Dieser Wert wird auf dem Versicherungsausweis festgehalten.

Invalidität

Anspruch auf eine Invaliditätsrente haben Versicherte, die im Sinne der Eidgenössischen Invalidenversicherung (IV) zu mindestens 40% invalid sind. Die Versicherten müssen bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invalidität führte, in der Stiftung versichert sein. Die Pensionskasse zahlt die PK-Invaliditätsrente in der Regel nach Ablauf der Krankentaggeldzahlung aus.

Lebenspartner/-in

Lebte eine unverheiratete versicherte Person mit einem unverheirateten, nicht verwandten Lebenspartner oder einer Lebenspartnerin bis zu ihrem Tod mindestens fünf Jahre nachweisbar ununterbrochen im gleichen Haushalt oder kam sie für den Unterhalt eines oder mehrerer gemeinsamer Kinder auf, so hat der Lebenspartner/die Lebenspartnerin in der Pensionskasse Anspruch auf die gleichen Leistungen wie ein Ehegatte/eine Ehegattin, sofern ein entsprechendes Gesuch spätestens drei Monate nach dem Tod der versicherten Person eingereicht wird.

Pensionierung

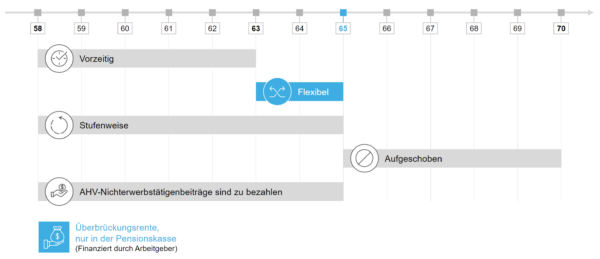

Auf eigenen Wunsch können Versicherte frühestens nach Vollendung des 58. Lebensjahrs in den Ruhestand treten. Die Anzeigefrist beträgt zwei Monate. Die Versicherten können mit Einverständnis der Firma ihren Altersrücktritt bis längstens zum 70. Lebensjahr aufschieben.

Das Sparkapital entspricht dem vorhandenen Kapital zum Zeitpunkt des Rücktritts. Die Altersleistungen können in der Pensionskasse in Form von Kapital und/oder einer Altersrente bezogen werden. Bei Bezug des gesamten Kapitals sind alle Ansprüche an die Pensionskasse abgegolten. Es besteht bei der Pensionierung die Möglichkeit, nur einen Teil des Sparkapitals als Kapital zu beziehen. Dabei werden Altersrente und mitversicherte Leistungen (z. B. Ehegatten-/Lebenspartner- und Waisenrente) entsprechend angepasst.

Es besteht auch die Möglichkeit, die Altersrente zugunsten einer höheren späteren Ehegatten- bzw. Lebenspartnerrente zu reduzieren.

In der Ergänzungsversicherung werden die Altersleistungen in Kapitalform erbracht.

Zeitpunkt des Rücktritts

Flexibler Rücktritt

Beim Rücktritt nach Vollendung des 63. Lebensjahrs wird die Altersrente aufgrund des zum Zeitpunkt des Rücktritts vorhandenen Sparkapitals und des Umwandlungssatzes berechnet. Ab dem Zeitpunkt des Rücktritts bis zum Erreichen des Referenzalters (Alter 65) haben die beitragspflichtigen Versicherten bis 2028 Anspruch auf eine monatliche Überbrückungsrente, sofern die Beitragsdauer mindestens fünf Jahre umfasst hat. Die Überbrückungsrente entspricht der zum Zeitpunkt des Rücktritts gültigen maximalen AHV-Altersrente. Für Teilzeitbeschäftigte wird die Überbrückungsrente aufgrund des durchschnittlichen Teilzeitgrads während der letzten fünf Jahre gekürzt. Die Überbrückungsrente wird vom Arbeitgeber finanziert.

Vorzeitiger und aufgeschobener Rücktritt

Versicherte, deren Arbeitsverhältnis nach Vollendung des 58. Lebensjahrs aufgelöst wird, werden in der Regel vorzeitig pensioniert. Unter gewissen Bedingungen können sie aber auch alternativ die Überweisung der Austrittsleistung oder, sofern das Arbeitsverhältnis von der Firma aufgelöst wurde, die Weiterführung des Vorsorgeschutzes in der Pensionskasse verlangen. Die Versicherten können mit dem Einverständnis der Firma und im Rahmen von Art. 33b BVG ihren Altersrücktritt bis längstens zum 70. Lebensjahr aufschieben. Die vorzeitige beziehungsweise aufgeschobene Altersrente in der Pensionskasse berechnet sich aufgrund des zum Zeitpunkt des Rücktritts vorhandenen Sparkapitals und des Umwandlungssatzes.

Stufenweiser Rücktritt (Teilpensionierung)

Im Einvernehmen mit der Firma können Versicherte einen Teilaltersrücktritt beanspruchen beziehungsweise stufenweise zurücktreten. Voraussetzung ist eine Reduktion des Beschäftigungsgrads. Die Altersrente kann aktuell in bis zu drei Schritten bezogen werden. Je nach kantonaler Steuerbehörde gibt es unterschiedliche Bestimmungen zu den Mindestteilschritten und der Möglichkeit von Kapitalbezügen. Im steuerrechtlichen Sinne umfasst ein Schritt sämtliche Kapitalbezüge innerhalb eines Kalenderjahrs. Wir empfehlen, entsprechende Informationen bei der Steuerbehörde einzuholen.

Scheidung

Bei einer Scheidung schickt das Gericht das Scheidungsurteil automatisch an die Pensionskasse. Es teilt mit, in welcher Höhe der vormalige Ehepartner oder die Ehepartnerin Anspruch auf Freizügigkeitsleistungen hat. Diesen Betrag überweist die Pensionskasse an dessen/deren Vorsorgeeinrichtung oder auf ein Freizügigkeitskonto.

Tod

Die Personalstelle meldet den Todesfall eines versicherten Mitarbeitenden an die Vorsorgeeinrichtungen.

Das Todesfallkapital sowie die Ehegatten- und Waisenrente werden ausbezahlt, sobald die notwendigen Dokumente wie Erbenverzeichnis, Geburtsurkunde oder eine Ausbildungsbestätigung vorliegen.

Wohneigentum

Versicherte können ihr Sparkapital für Wohneigentum einsetzen. Dies ist möglich bis spätestens drei Jahre vor Erreichen des reglementarischen Schlussalters. Der Mindestbezug beträgt 20 000 CHF.

Bis zum 50. Lebensjahr kann das gesamte Sparkapital bezogen werden; nach dem 50. Lebensjahr kann die Höhe des Sparkapitals zum Zeitpunkt des 50. Lebensjahrs oder die Hälfte des effektiv angesparten Sparkapitals entnommen werden.